Dans une stratégie d’achat de call, vous achetez le droit, mais pas l’obligation, d’acheter des actions sous-jacentes à un prix spécifique jusqu’à la date d’expiration. Cette stratégie est utilisée lorsque vous anticipez une augmentation du prix de l’action sous-jacente. Une stratégie d’achat de call offre un potentiel de profit illimité avec un risque de baisse limité. Elle est souvent utilisée pour obtenir un effet de levier élevé sur un titre sous-jacent dont vous vous attendez à ce que le prix augmente.

Si vous souhaitez acheter un call, votre courbe de risque ressemblera au graphique ci-dessous :

Lorsque le prix du titre sous-jacent augmente, vous gagnez de l’argent, quand il tombe, vous perdez de l’argent. L’emprunt à marge nulle est autorisé. Cela signifie que vous n’avez pas à détenir de marge sur votre compte pour effectuer la transaction. Vous payez une prime (coût du call), et cette dépense est votre risque maximum.

Le seul inconvénient est peut-être que les options ont une expiration, après quoi vous ne pouvez pas récupérer la prime qu’il va vous coûter pour les acheter. Ainsi, vous devez acheter des calls avec suffisamment de temps jusqu’à l’expiration pour que le sous-jacent puisse entrer dans la zone de profit, au moins 90 jours avant l’expiration. De plus, il est préférable d’acheter des options d’achat avec une faible volatilité implicite pour abaisser le seuil de rentabilité et minimiser le débit de votre compte.

La mécanique d’un achat de call

Dans cet exemple, achetons le call 1ermars XYZ 50 Call @ 5,00, XYZ se négociant à 50 €. Cette transaction coûte au total 500 € (5 × 100 = 500 €) plus les commissions. Le risque maximum est égal au coût de la prime du call ou 500 €. La récompense maximale est illimitée à la hausse lorsque les actions sous-jacentes dépassent le seuil de rentabilité. Le point mort est calculé en ajoutant la prime d’appel au prix d’exercice. Dans cet exemple, le seuil de rentabilité est de 55 (50 + 5 = 55), ce qui signifie que les actions sous-jacentes doivent dépasser 55 pour que la transaction commence à générer des bénéfices.

Dans le graphique du paragraphe précédent, notez comment les nombres qui vont de haut en bas indiquent les profits et les pertes du trade. Les chiffres qui vont de gauche à droite indiquent le prix de l’actif sous-jacent. La ligne en pente indique le profit ou la perte théorique de l’option d’achat à l’expiration de la transaction en fonction du prix de l’actif sous-jacent. Notez que la perte est limitée à la prime payée pour acheter l’option d’achat.

Le graphique de risque de l’achat de call montre un potentiel de profit illimité et un risque limité plafonné à 500 €. Le point mort est calculé en ajoutant la prime d’achat au prix d’exercice. Le point mort d’achat du call est légèrement supérieur au point mort de l’action, mais c’est le compromis qu’un trader prend pour opter pour une position avec moins de risque et un retour sur investissement plus élevé.

Sortir d’une position d’achat de call

Une stratégie d’achat de call offre deux scénarios de sortie de position. Chaque scénario dépend principalement de l’évolution des actions sous-jacentes, bien que la volatilité puisse également avoir un impact majeur.

- XYZ s’élève au-dessus du point mort (55) : compenser la position en vendant une option d’achat avec le même prix d’exercice et la même expiration à un profit acceptable ou exercer l’option d’achat d’actions du marché sous-jacent au prix d’exercice inférieur. Vous pouvez ensuite détenir ces actions dans le cadre de votre portefeuille ou les vendre avec profit au prix actuel du marché, plus élevé.

- XYZ tombe en dessous du seuil de rentabilité (55) : si un renversement ne semble pas probable, contactez votre courtier pour compenser l’achat long en vendant un achat identique afin d’atténuer votre perte. Le maximum que vous puissiez perdre est la prime initiale payée pour l’option.

Dans cet exemple, disons que XYZ monte de 10 points à 60. Il y a deux façons d’en profiter : l’exercer ou le compenser. En exerçant le call 50 mars, vous deviendrez propriétaire de 100 actions de XYZ au prix de 50 € par action. Vous pouvez ensuite vendre les actions au prix actuel de 60 € l’action et empocher la différence de 1 000 €. Mais puisque vous avez payé 500 € pour l’option, ce processus ne génère qu’un profit de 500 € (1 000 € – 500 € = 500 €) moins les commissions. La technique la plus rentable consiste à vendre le call 50 mars pour la nouvelle prime de 14,75, soit une augmentation de 9,75 points. En compensant le call 50 mars, vous pouvez réaliser un profit de 975 € (1 475 € – 500 € = 975 €), soit un rendement de 195 % !

Inversement, si vous aviez acheté 100 actions de XYZ à 50 € l’action, vous auriez réalisé un bénéfice de 1 000 € (hors commissions) lorsque les actions atteignaient 60 € l’action, soit une augmentation de 10 points. Le profit sur la position longue d’actions est légèrement supérieur au profit sur l’option longue d’achat, en gros 25 €. Cependant, le retour sur investissement est beaucoup plus élevé pour la position d’achat longue car l’investissement initial était nettement inférieur au capital initial nécessaire pour acheter les actions. Alors que les deux transactions offraient des opportunités de profit, la position d’achat longue offrait une approche à risque nettement plus faible et le pouvoir d’utiliser le reste du capital de trading disponible dans d’autres transactions. Pour un investissement initial de 5 000 €, vous pourriez avoir acheté 10 options d’achat et réalisé un bénéfice total de 9 750 €, c’est un bon rendement.

La capacité d’une option d’achat à être dans la monnaie à l’expiration est principalement déterminée par le mouvement de l’action sous-jacente. Il est donc essentiel de savoir analyser les marchés boursiers afin de pouvoir prévoir avec précision l’évolution future des cours afin de choisir l’option d’achat ayant les meilleures chances de réaliser un profit. Comprendre le mouvement du marché n’est pas une tâche facile. Bien qu’il faille du temps pour accumuler de l’expérience sur le marché, vous pouvez apprendre comment fonctionnent diverses stratégies sans risquer de l’argent durement gagné en explorant les techniques de paper trading.

Résumé

Stratégie: acheter une option d’achat.

Opportunité de marché : rechercher un marché haussier où une hausse au-dessus du point mort est prévue.

Risque maximum : limité au montant payé pour le call.

Profit maximum : Illimité lorsque le prix de l’instrument sous-jacent dépasse le seuil de rentabilité.

Breakeven: prix d’exercice du call + prime d’option d’achat.

Marge: aucune.

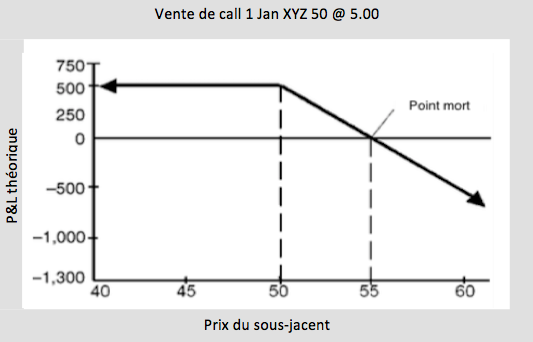

Dans une opération d’achat à découvert, vous vendez des options d’achat sur des contrats à terme ou sur actions. Cette stratégie est effectuée lorsque vous vous attendez à ce que le prix de l’instrument sous-jacent baisse. Si vous souhaitez vendre un call à découvert, votre courbe de risque ressemblera au graphique ci-dessous :

Lorsque le prix de l’instrument sous-jacent baisse, vous gagnez de l’argent, quand il monte, vous perdez de l’argent. Cette stratégie offre un potentiel de profit limité avec un risque illimité. Il est souvent utilisé pour obtenir un effet de levier élevé sur un titre sous-jacent dont vous vous attendez à ce que le prix diminue.

Vendre un call permet aux traders de profiter d’une baisse du marché sous-jacent. Si l’action sous-jacente reste inférieure au prix d’exercice de la vente de call jusqu’à l’expiration de l’option, l’option expire sans valeur et le trader conserve le crédit reçu. Mais si le prix de l’action sous-jacente dépasse le prix d’exercice de la vente de call avant l’expiration, l’option short sera assignée à un acheteur d’option. Un acheteur de call (comme discuté dans la section précédente) a le droit d’acheter l’actif sous-jacent au prix d’exercice du call à tout moment avant l’expiration en exerçant le call. Si l’acheteur de call assigné exerce l’option, le vendeur d’option est obligé de livrer 100 actions de l’action sous-jacente à l’acheteur d’option au prix d’exercice. Cela implique d’acheter l’action sous-jacente au prix le plus élevé et de la livrer à l’acheteur de l’option au prix le plus bas. La différence entre ces deux prix constitue la perte du vendeur et le profit de la position ouverte de l’acheteur. Cela peut être une perte énorme sur les marchés volatiles, c’est pourquoi nous ne recommandons jamais de vendre des options à découvert ou « nues ».

La vente de calls nus n’est pas autorisée par de nombreuses maisons de courtage. Certains peuvent exiger que vous ayez au moins 50 000 € comme dépôt de marge. Cela en dit long sur le risque que cette stratégie peut être. Cependant, étant donné qu’une vente de call est très utile dans les stratégies de couverture et d’options combinées, il est important de comprendre ses propriétés de base.

En cas de vente d’options, sachez que vous recevrez dans un premier temps de l’argent sur votre compte sous forme de crédit. Il s’agit de la prime pour laquelle vous avez vendu l’option. Cette stratégie est utilisée pour générer un revenu de la vente à découvert d’une option, car elle fournit une prime immédiate au vendeur. De plus, il est préférable de vendre à découvert lorsque la volatilité implicite de l’option est élevée, de cette façon, vous maximisez la prime reçue. Ceci est vital car le profit sur une vente de call est limité à la prime reçue, et la position a un risque de hausse illimité. Il s’agit d’une stratégie très risquée car elle laisse le trader complètement sans protection.

La mécanique d’une vente de call

Créons un exemple de vente de call sur le call 1er janvier XYZ 50 Call @ 5.00. Le trader a perçu 500 € (5 × 100 = 500) moins les commissions pour cette transaction. La récompense maximale est limitée au crédit que le trader reçoit au début de la transaction. A l’inverse, le risque sur cette transaction est illimité tant que le prix de l’actif sous-jacent dépasse le point mort. Le point mort d’une vente de call est égal au prix d’exercice de l’option d’achat plus la prime d’achat. Dans ce trade, le seuil de rentabilité à l’expiration est de 55 : (50 + 5 = 55). Au fur et à mesure que le marché baisse, la position augmente jusqu’à ce qu’elle atteigne le crédit maximum (c’est-à-dire le montant de la prime prise pour le call. Veuillez noter qu’une vente de call comporte un risque illimité à la hausse. Il est très important que vous appreniez à créer des positions couvertes (c’est-à-dire vendre une option et acheter une option) pour limiter vos risques et vous protéger contre des pertes illimitées.

Lorsque l’action sous-jacente atteint un prix de 50, le profit de la position atteint un maximum de 500 € (le crédit reçu). La perte potentielle du call est illimitée et continue d’augmenter à mesure que le prix de l’actif sous-jacent dépasse le seuil de rentabilité de 55 €. Si le prix du marché de l’actif sous-jacent n’augmente pas, vous conservez le crédit. Cependant, c’est le maximum qui peut être fait sur le trade.

Sortir d’une position de vente de call

Une stratégie de vente de call offre trois scénarios de sortie distincts. Chaque scénario dépend principalement de l’évolution des actions sous-jacentes.

- XYZ est inférieur au prix d’exercice de l’appel (50) : c’est la meilleure stratégie pour le trade. Le call expire sans valeur à l’expiration. Cela signifie que vous gardez la prime, qui est le profit maximum sur une position de vente de call.

- XYZ s’élève au-dessus du prix d’exercice du call (50) : le call sera assigné à un détenteur de call. Dans ce scénario, le vendeur de call est obligé de livrer 100 actions de XYZ à 50 € par action au détenteur de l’option assignée en achetant 100 actions de XYZ au prix actuel du marché. La différence entre le prix du marché actuel et le prix de livraison de 50 € par action constitue la perte (moins le crédit de 500 € initialement reçu pour la vente à découvert).

- XYZ commence à s’élever au-dessus du seuil de rentabilité (55) : vous souhaiterez peut-être compenser la position en achetant une option d’achat avec le même prix d’exercice et la même expiration pour quitter le trade, car l’assignation devient de plus en plus probable une fois que la valeur temporelle d’une option chute en dessous de 1/4 de point.

Résumé

Stratégie: vendre une option d’achat.

Opportunité de marché : recherchez un marché baissier ou stable où vous anticipez une baisse du prix du sous-jacent en dessous du point mort.

Risque maximum: Illimité lorsque le cours de l’action dépasse le seuil de rentabilité.

Profit maximum: Limité au crédit reçu de la prime d’option d’achat.

Breakeven: prix d’exercice du call + prime d’option d’achat.

Marge :Obligatoire. Montant soumis à la discrétion du courtier.

Dans la stratégie d’un achat de put, vous achetez le droit, mais pas l’obligation, de vendre l’action sous-jacente à un prix spécifique jusqu’à la date d’expiration. Cette stratégie est utilisée lorsque vous anticipez une baisse du cours des actions sous-jacentes. Une stratégie d’achat de put offre un potentiel de profit limité (limité car l’actif sous-jacent ne peut pas chuter au-delà de zéro) et un risque de baisse limité. Il est souvent utilisé pour obtenir un effet de levier élevé sur un titre sous-jacent dont le cours devrait baisser.

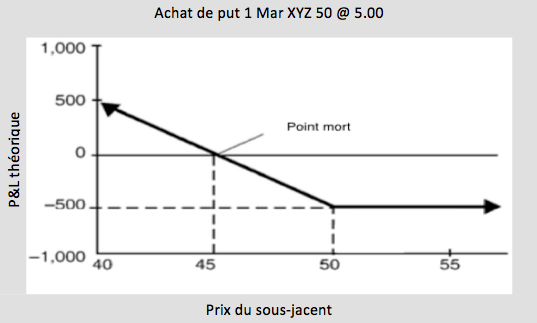

Si vous voulez prendre une position longue, votre courbe de risque ressemblerait au graphique ci-dessous :

Lorsque le prix de l’instrument sous-jacent baisse, vous gagnez de l’argent, quand il monte, vous perdez de l’argent. Notez à quel point le profit sur un achat de put est limité car le prix de l’actif sous-jacent ne peut tomber qu’à zéro.

La stratégie d’achat de put est souvent utilisée pour obtenir un effet de levier élevé sur un titre sous-jacent dont le cours devrait baisser. Il nécessite un investissement assez faible et consiste à acheter un ou plusieurs puts avec n’importe quel strike et n’importe quelle expiration. L’acheteur d’options de vente a un risque limité sur la durée de vie de l’option, quel que soit le mouvement de l’actif sous-jacent. Le risque maximum de l’acheteur de l’option de vente est limité au montant payé pour l’option de vente. Les bénéfices sont réalisés à mesure que la valeur de l’option de vente augmente à mesure que la valeur de l’actif sous-jacent diminue. L’achat d’une option de vente est une stratégie baissière à risque limité qui peut être utilisée à la place de la vente à découvert. Il est mieux placé lorsque l’option présente une faible volatilité implicite. Gardez à l’esprit que plus la date d’expiration est éloignée, plus la prime est élevée.

La mécanique d’un achat de put

Créons un exemple en prenant une position longue sur le put 1er Mars XYZ 50 Put @ 5. Le coût de cette position est de 500 € (5 × 100 = 500 €) plus les commissions. Le risque maximum pour cette transaction est limité à la prime de l’option de vente tandis que la récompense est limitée à la baisse jusqu’à ce que l’actif sous-jacent atteigne zéro. Le point mort est calculé en soustrayant la prime du put du prix d’exercice du put. Dans ce trade, le seuil de rentabilité est de 45 (50 – 5 = 45), ce qui signifie que XYZ devrait tomber en dessous de 45 pour que le trade commence à réaliser un profit.

Sortir d’une position d’achat de put

Le choix d’une stratégie de sortie dépend du mouvement des actions sous-jacentes ainsi que des changements de volatilité.

- XYZ tombe en dessous du seuil de rentabilité (45) : soit compenser l’achat de put en vendant une option de vente avec le même prix d’exercice et la même expiration à un profit acceptable, soit exercer l’option de vente pour prendre une position courte sur le marché sous-jacent. Vous pouvez conserver cette position courte ou couvrir la vente à découvert en rachetant les actions au prix le plus bas actuel pour un profit.

- XYZ s’élève au-dessus du point mort (45) : vous pouvez attendre un renversement ou compenser l’achat de put en vendant une option put identique et en utilisant le crédit reçu pour atténuer la perte. Le maximum que vous pouvez perdre est la prime initiale payée pour le put.

Dans cet exemple, disons que le prix de XYZ passe de 50 € à 40 €. Il en résulte une hausse de la prime du put d’octobre 50 à 13,75. Vous avez maintenant une décision à prendre. Pour sortir d’un achat de put, vous pouvez le décaler, l’exercer ou le laisser expirer. Pour compenser cette position, vous pouvez vendre le put 50 mars et réaliser un profit de 875 € : (13,75 – 5) × 100 = 875 €. Si vous choisissez d’exercer la position, vous vous retrouverez avec une position de vente de 100 actions XYZ à 50 €. Cela rapporterait un crédit supplémentaire de 5 000 € (moins les commissions). Cependant, vous seriez alors obligé de couvrir la vente à découvert dans le futur en achetant 100 actions de XYZ au prix actuel. Si vous couvriez la vente avec les actions au prix de 40 €, vous feriez un profit de 500 € : (5 000 – 4 000 = 1 000 € pour l’action moins 500 € pour le coût du put). Par conséquent, la compensation de l’option génère un profit plus élevé. En fait, vous ne voulez presque jamais exercer une option avec une valeur temps restante car il sera plus rentable de simplement vendre l’option. De plus, l’exercice de l’achat de put nécessite suffisamment d’argent sur votre compte de trading pour afficher la marge requise pour vendre les actions à découvert.

Résumé

Stratégie : acheter une option de vente

Opportunité de marché : recherchez un marché baissier où vous anticipez une baisse du prix du sous-jacent en dessous du point mort.

Risque maximum : Limité au prix payé pour la prime de l’option de vente.

Profit maximum : Limité en dessous du seuil de rentabilité car le cours de l’action ne peut tomber qu’à zéro

Seuil de rentabilité : prix d’exercice de vente – prime de vente.

Marge: aucune

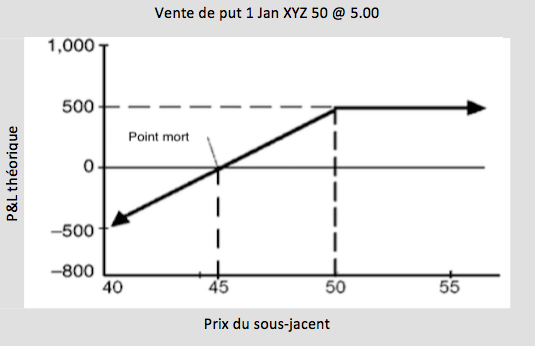

Une stratégie de vente à découvert de put offre un potentiel de profit limité et un risque limité, mais élevé. Il est mieux adapté à un marché haussier lorsque vous anticipez une hausse du prix du marché sous-jacent au-delà du point mort. En vendant une option de vente, vous recevrez la prime de l’option sous la forme d’un crédit sur votre compte de trading. La prime reçue est la récompense maximale pour une position de vente de put. Dans la plupart des cas, vous prévoyez que la vente du put expirera sans valeur.

Si vous souhaitez vendre un put, votre courbe de risque ressemblerait au graphique ci-dessus :

Notez que lorsque le prix de l’actif baisse, la perte sur la position de vente courte augmente (jusqu’à ce que le prix de l’action sous-jacente atteigne zéro). De plus, le profit est limité au crédit initial reçu pour la vente du put. Lorsque le prix de l’instrument sous-jacent augmente, vous gagnez de l’argent, quand il tombe, vous perdez de l’argent. Cette stratégie offre un potentiel de profit limité avec un risque limité (car le sous-jacent ne peut que tomber à zéro). Il est souvent utilisé pour obtenir un effet de levier élevé sur un titre sous-jacent dont vous vous attendez à ce que le prix augmente.

Comme expliqué précédemment, lorsque vous vendez des options, vous recevez initialement la prime pour laquelle vous avez vendu l’option sous forme de crédit sur votre compte. La prime reçue est la récompense maximale. La perte maximale est limitée à la baisse jusqu’à ce que l’actif sous-jacent atteigne zéro.

Le seuil de rentabilité pour l’initiation de la transaction est le prix d’exercice auquel les options de vente sont vendues moins la prime reçue. Si le marché devait augmenter, la valeur de la position augmenterait jusqu’au montant de la prime prise pour les options de vente. Cette stratégie nécessite un dépôt de marge important et est mieux placée en utilisant des options à court terme avec une volatilité implicite élevée, ou en combinaison avec d’autres options.

La mécanique d’une vente de put

Créons un exemple en vendant à découvert le put 1er janvier XYZ 50 Put @ 5. Le profit maximum sur cette transaction est égal au montant reçu de la prime d’option, soit 500 € (5 × 100 = 500 €) moins les commissions. Pour calculer le point mort sur cette position, soustrayez la prime reçue du prix d’exercice de vente. Dans ce cas, le seuil de rentabilité est de 45 (50 – 5 = 45). Si XYZ dépasse 45 €, la transaction rapporte de l’argent. Vous gagnez la prime avec le temps, car l’option courte perd de la valeur.

Notez que lorsque le prix de l’actif baisse, la perte de votre position de vente à découvert augmente jusqu’à ce que le prix de l’action sous-jacente atteigne zéro. Cela signifie que le profit augmente à mesure que le prix du marché du sous-jacent augmente.

Sortir d’une position de vente de put

Une stratégie de vente à découvert offre trois scénarios de sortie distincts. Chaque scénario dépend principalement de l’évolution des actions sous-jacentes.

- XYZ s’élève au-dessus du prix d’exercice du put (50) : c’est la meilleure stratégie de sortie. L’option de vente expire sans valeur et vous conservez la prime, qui est le profit maximum sur une position de vente de put.

- XYZ s’inverse et commence à chuter vers le point mort (45) : vous pouvez vouloir compenser la position en achetant une option de vente avec le même prix d’exercice et la même expiration pour quitter le trade.

- XYZ tombe en dessous du prix d’exercice du put (50) : la vente de put est assignée et le vendeur du put est obligé d’acheter 100 actions de XYZ à 50 € par action auprès du détenteur du put. Le vendeur de put a maintenant une position longue sur les actions et peut soit vendre les actions XYZ à perte, soit attendre un renversement. La perte maximale se produit si le prix de XYZ tombe à zéro. Le vendeur de put à découvert perd alors 5 000 € (100 actions × 50 = 5 000 €) moins le crédit de 500 € reçu de la prime, soit une perte totale de 4 500 € (5 000 – 500 = 4 500 €).

Résumé

Stratégie : vendre une option de vente

Opportunité de marché : recherchez un marché haussier ou stable où une hausse au-dessus du seuil de rentabilité est prévu

Risque maximum : limité lorsque le cours de l’action tombe en dessous du seuil de rentabilité jusqu’à atteindre un prix de zéro

Profit maximum : Limité au crédit reçu de la prime de vente

Seuil de rentabilité : prix d’exercice de vente – prime de vente

Marge : Obligatoire, montant soumis à la discrétion du courtier